Zahlungsverkehr

Zahlungsmittel für Kunden

Grundlagen

Der Giroverkehr wird meistens als bargeldlose Zahlung verstanden, d.h. dass ein Betrag lediglich auf Konten verrechnet wird. Die Voraussetzung dazu sind:

- der Empfänger betrachtet die Gutschrift als rechtsmäßige Leistung

- zwischen den Beteiligten müssen Verrechnungsmöglichkeiten bestehen.

Für eine Verrechnungsmöglichkeit muss man die Kontonummer und die Bankleitzahl wissen. Die BLZ sagt aus, an welchen Ort und Netzzugehörigkeit die Bank gehört. Eine Überweisung ins Ausland zu schicken benötigt man die IBAN (International Bank Account Number) und BIC (Bank Identifier Code). Die BLZ ist achtstellig, die IBAN kann max. 34 Stellen haben.

Lastschrift

Die Lastschrift ist ein Einzugspapier, mit dem der Zahlungsempfänger einen Betrag vom Konto des Zahlungspflichtigen abbuchen lässt.

|

Zahlungsempfänger |

Zahlungspflichtiger |

|

Vorteile für Gelddisposition und Verwaltung |

Vorteile: |

|

Nachteile: |

Karten

Es gibt verschiedene Arten der Abwicklung von Zahlung.

- Electronic Cash: Der Kunde kann mit der Bankkarte und Eingabe der PIN an EC-Terminals bargeldlos bezahlen zu Lasten seines Kontos bezahlen. Beim bezahlen mit der Bankkarte wird durch Eingabe der PIN eine Autorisierungsanfrage veranlasst. Die Autorisierung umfasst: Kontrolle der eingegebenen PIN, Prüfung der Echtheit der Karte, Kontrolle einer möglichen Sperre und Prüfung der Einhaltung des Verfügungsrahmens.

- Elektronisches Lastschriftverfahren ELV: Bei diesem Verfahren gestattet der Karteninhaber dem Händler durch Erteilung einer Einzugsermächtigung, den Kaufpreis mittels Lastschrift direkt vom Konto einzuziehen. Es besteht keine Zahlungsgarantie. Die Möglichkeit zur Abfrage einer Sperrdatei besteht nicht.

|

Zahlungsformen mit Karten |

|

|

Girocard: |

|

|

Geldkartenfunktion |

Vorausbelastung, ohne PIN, ohne Abfrage, Nachladung des Chips möglich |

|

Kreditkarte |

Verfügungsrahmen je nach Vertrag, Zahlung und Bargeldbeschaffung bei Banken ohne PIN mit Unterschrift, Geldautomaten mit PIN |

Für die Haftung der Karten wird von jedem KI unterschiedlich hoch angesetzt. Bei keiner Fahrlässigkeit haftet die Bank. Bei leichter und grober Fahrlässigkeit hat der Kunde eine Teilhaftung, die er tragen muss. Das EMV Chip ist ein gemeinsamer technischer Standard von MasterCard und VISA für den chipgeschützten Zahlungsverkehr im Bereich Debit- und Kreditkarten. Er kann für vielfältige Zwecke verwendet werden beispielsweise für die Speicherung von Jugendschutzmerkmalen.

Die GeldKarte ist eine Prepaid Karte. Sie hat die Zusatzfunktion durch die Vorauszahlung des Gegenwertes mit dem Chip. Die Kosten von Karten sind abhängig vom KI. Es fällt für Kreditkarten eine Jahresgebühr an. Bei anderen Karten fallen keine Gebühren an auch nicht beim Bezahlen.

Bei Bezahlung im Ausland fallen Gebühren an. (1-2% vom Einsatz)

Reisezahlungsmittel

Sorten

Sorten sind ausländisches Bargeld in Form von Banknoten und Münzen. Sie werden von Reisenden zur Bezahlung kleinerer Ausgaben und Dienstleistungen verwendet.

Beispiel: Ein Kunde möchte für eine Reise 500 USD in bar gegen EUR mitnehmen. Zum Verkaufskurs von 1,40 ergibst sich folgende Rechnung: x=500:1,40= 357,14€

Da sich der Reiseplan zerschlagen hat, bringt der Kunde die 500USD zurück. Ankaufskurs der Bank 1,43. Es ergibt sich eine Gutschrift von 349,65€.

Sorten aus Ländern, die nicht am Euro teilnehmen, werden spesenfrei, aber unter Berücksichtigung eines entsprechend niedriger oder höher angesetzten Wechselkurses von Banken an- und verkauft. Grundregel für die Anwendung von Geld- und Briefkursen beim Vergleich der Kurse:

-bei Belastung des Kunden: Geldkurs

-bei Vergütung an den Kunden: Briefkurs

Die Akzeptanz von Sorten ist hoch, da sie als gesetzliches Zahlungsmittel gelten. Das Risiko ist unbegrenzt. Die Kosten sind relativ hoch, da sie aus der Spanne aus Verkaufs- und Ankaufspreis bestehen.

Reiseschecks

Der Hauptvorteil des Reiseschecks ist die bargeldlose Verrechnung der Zahlungen aufgrund automationsfähiger Belege bei weltweiter Gültigkeit.

Der Aussteller muss bei Einlösung des Reiseschecks die zweite Kontrollunterschrift vor den Augen des Empfängers leisten. Die Einlösungsgarantie der Emissionsbank gilt für alle mit Kontrollunterschrift und Datum versehenen Schecks zeitlich unbegrenzt. Der Reisescheck wird deshalb in der ganzen Welt zur Zahlung entgegengenommen.

|

|

SORTEN |

REISESCHECKS |

|

Akzeptanz |

Hoch im Gültigkeitsland |

Relativ hoch, insbesondere in Inlandswährung, da nicht auf Annahmestellen begrenzt |

|

Risiko |

Kein Ersatz bei Verlust |

Ersatz bei Verlust möglich |

|

Kosten |

Spanne bei Kauf relativ hoch |

Meist 1,0-1,5% Erwerbskosten, keine Einlöse kosten |

Voraussetzungen für Erstattungen sind:

-Vorlage der Reiseschecksabrechnung

-Legitimation

-Erklärung über die Verlustumstände an Eides statt

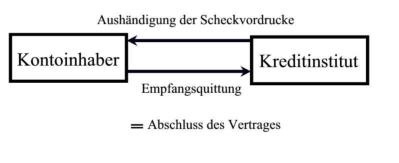

Scheck

Der Scheck ist eine Anweisung an ein KI, für Rechnung des Ausstellers eine bestimmte Geldsumme zu zahlen. Der Scheck ist ein Verfügungsinstrument über Buchgeld.

Als Grundlage für den Scheckverkehr gelten:

-das Scheckgesetz

-Die Bedingungen für den Scheckverkehr

-der Scheckvertrag selbst

-die AGB aufgrund des Kontovertrags

Die Pflichten aus dem Scheckvertrag sind:

|

Kontoinhaber |

Kreditinstitut |

|

-Vordrucke des KIs benutzen |

-Einlösung des Schecks bei ordnungsgemäßer Ausstellung und entsprechender Kontodeckung |

Schecks sind „geborene Orderpapiere. Sie können mit den im Scheck verbrieften Rechten an andere übertragen werden.

Arten:

- Inhaberscheck

- Orderscheck:

- Rektascheck

- Barscheck:

- Verrechnungsscheck

Der Einzug von Schecks folgt beleglos in 2 verschiedene Verfahren:

|

BSE Verfahren (belegloser Scheckeinzug) |

ISE Verfahren (imagegestützter Scheckeinzug) |

|

Bis 6.000€ (auf inländische KI gezogen) |

Ab 6.000€ |

|

Keine Vorlage des Originalschecks beim bezogenen KI |

|

|

Originalschecks werden nicht versandt (1.Inkassostelle bewahrt den Scheck 3Jahre auf) |

|

|

Keine scheckrechtlichen Rückgriffsansprüche |

scheckrechtliche Rückgriffsansprüche |

|

|

Erste Inkassostelle: |

|

Gegenwerte ziehen KI in eigenen Gironetzen oder im EMZ der Deutschen Bundesbank beleglos ein |

-Bundesbank nimmt Abgleich der eingereichten Datensätze vor |

|

Keine vorherige Deckungsprüfung des bezogenen KI -> Nachdisposition |

|

|

|

Möglichkeit Scheckprozess auch ohne Vorlage des Originals |

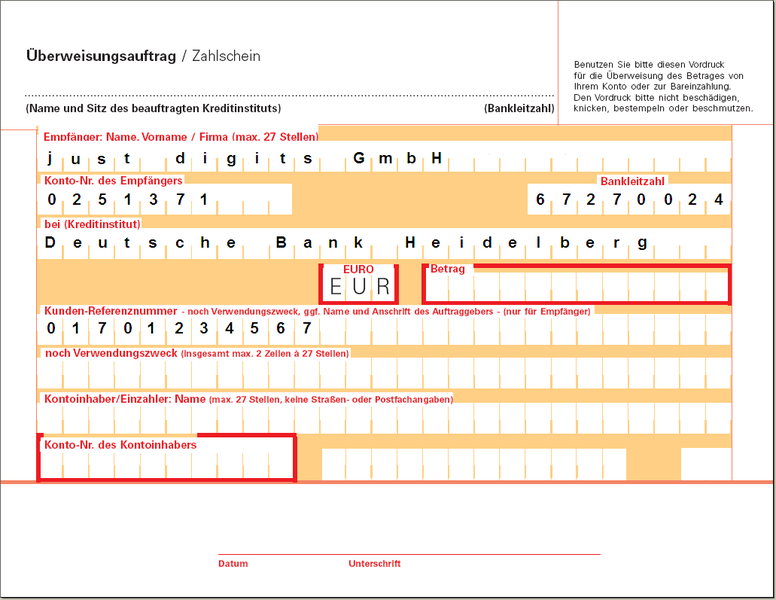

Überweisung

Eine Überweisung ist die buchmäßige Übertragung einer Geldsumme vom Konto des Zahlungspflichtigen (Überweisender) auf das Konto des Zahlungsempfängers (Begünstigter).

Eine geschuldete Leistung wird durch Überweisung erfüllt. Sobald die Gutschrift auf das Konto des Gläubigers erfolgt und die Buchung endgültig geworden ist, erlischt das Schuldverhältnis. Nun hat der Gläubiger eine Forderung gegenüber seinem KI. Eine Buchung ist endgültig, wenn das KI die Daten der Gutschrift zur vorbehaltslosen Bekanntgabe an den Empfänger bereitgestellt hat

Die rechtlichen Grundlagen sind:

- §§ 675-676 BGB

- Bedingungen für den Überweisungsverkehr

- Verordnung über den Kundeninformationen

- Abkommen zum Überweisungsverkehr

Es gibt zwei verschiedene Verfahren, um eine Überweisung auszuführen:

EZÜ- Verfahren:

-Grundlage: Abkommen zum Überweisungsverkehr welches verfahrenstechnische und haftungsrechtliche Regelungen für die Umwandlung beleghafter Aufträge in Datensätze beinhaltet

- Daten der Originalbelege werden unverändert in den EZÜ übernommen

-KI des Empfängers führt Kontonummer-Namensvergleich durch

- Angaben sind unvollständig und der Begünstigte ist nicht eindeutig zu ermitteln: KI des Begünstigten hat bei überweisendem KI Rückfrage zu halten

- Überweisungen ab 15.000€ und Betrag entspricht nicht dem üblichen Geschäftsverkehr: KI des Begünstigten hat sich von der Richtigkeit des Überweisung durch Auftraggeber bzw. dessen KI zu überzeugen

BZÜ-Verfahren:

-Grundlage: Abkommen zum Überweisungsverkehr

- weitgehend vorbeschriftete Überweisungsformulare

- Empfängerkonto, Betrag und Verwendungszweck meistens vorgedruckt

-Zahlungspflichtiger ergänzt das Formular du reicht es bei seiner Bank

-Prüfzifferngesicherter Verwendungszweck: überweisende Bank und Zahlungsempfänger können durch die Prüfziffer die Erfassung der Daten nachvollziehen -> BZÜ- Überweisungen können direkt in die Buchhaltungssysteme des Empfängers übertragen werden. Die Entgelte richten sich nach jedem KI unter Preis- und Leistungsverzeichnis verschieden.