Dokumente im Außenhandel

Dokumente im Außenhandel

Waren- und Transportdokumente können zur Legitimation des Vorlegers, zur Disposition (Absender kann nachträglich über die Ware verfügen) und als Vertragsnachweis dienen.

Außerdem verkörpern sie in manchen Fällen die Ware und sind somit Warenwertpapiere. Wechseln in diesem Fall die Dokumente den Eigentümer, so geht auch das Eigentum über (Traditionspapier).

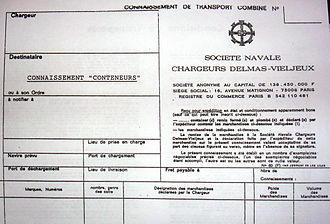

Das Konnossement

Hierbei handelt es sich um ein Warenwertpapier das nicht übertragbar ist, sofern kein Ordervermerk vorliegt.

Bordkonnossement: Verfrachter bestätigt die Ware in guter Verfassung an Bord übernommen zu haben.

Übernahmekonnossement: Ware wird vor der Verschiffung eingelagert.

Das Konnossement ist nicht übertragbar. Es ist rein (clean) wenn keine Vermerke über Mängel an Verpackung oder Ware enthalten sind.

Es ist eine Empfangsbescheinigung (über die zur Beförderung angenommenen Güter), sowie eine Auslieferungsverpflichtung gegenüber dem legitimierten Inhaber dieser Urkunde.

Inhalt: - Name und Wohnsitz des Seefrachtführers und des Abladers

- den berechtigten Empfänger der Güter

- Name und Nationalität des Seeschiffes

- Ladehafen und den Bestimmungsort

- Art, Maß, Zahl und Gewicht der übernommenen Güter und ihre

äußerlich ersichtliche Beschaffenheit

- Ort und Tag der Ausstellung

- Anzahl der Originalausfertigungen

- Unterschrift des Reeders oder Kapitäns

- Frachtkostenvermerk

Luftfrachtbrief

Hierbei handelt es sich um eine Beweisurkunde für den Abschluss des Frachtvertrags und die Bescheinigung über den Auslieferungsauftrag des Absenders an den Frachtführer. Somit ist es ein Warenbegleitpapier. Somit ist er kein Warenwertpapier.

Handelsrechnung (Commercial Invoice)

Enthält wesentliche Angaben über Käufer, Ware, Verpackung, Preis, Liefer- und Zahlungsbedingungen und den Verkäufer.

Versicherungspolice

Enthält wesentliche Angaben über Versicherer und Versicherten, die versicherten Güter, sowie die Verpackung, Reiseweg, Transportmittel, Versicherungswert und die Versicherungsbedingungen.